Sebagai hasil dari pertemuan para pemimpin Dunia di Glasgow pada acara COP26 awal November kemarin, dalam pertemuan tersebut disadari bahwa diperlukan upaya untuk dapat mengatasi masalah yang kritis dan mendesak dari adanya perubahan iklim.

Untuk menjawab hal tersebut dibentuk suatu dewan standar bernama International Sustainability Standards Board (ISSB) untuk dapat mengembangkan suatu standar pengungkapan terkait Sustainability untuk memenuhi kebutuhan informasi dari pengguna laporan keuangan.

Pada saat yang sama diumumkan juga suatu publikasi berjudul The Publication of Prototype Climate and General Disclosure Requirements yang dikembangkan oleh Technical Readiness Working Group (TRWG) yang dibentuk untuk melakukan pekerjaan persiapan untuk ISSB yang baru dibentuk.

Berikut adalah contoh pengungkapan pada publikasi tersebut untuk industri E-Commerce yang ada dalam publikasi prototipe tersebut:

Namun perlu diingat bahwa publikasi protipe ini hanya bersifat rekomendasi yang dibuat oleh TRWG kepada ISSB, namun bukan atau belum menjadi suatu standar yang dihasilkan oleh ISSB.

Tertarik untuk mengeksplor topik disclosure apa saja yang diperlukan untuk Industri kamu, silahkan akses publikasi tersebut pada link berikut:

Terima kasih atas partisipasi dalam acara free webinar tersebut, dokumen e-certificate akan kami kirimkan via e-mail mohon untuk memeriksanya secara berkala.

Sudah bukan rahasia lagi bahwa laporan keuangan yang disajikan secara wajar sangat diperlukan oleh Perusahaan di setiap level usaha Perusahaan tersebut, bukan hanya bagi Perusahaan publik bahkan bagi Perusahaan yang masuk kedalam skala usaha kecil dan menengah. Mengapa?

Berikut adalah beberapa hal yang menurut kami penting bagi setiap Perusahaan untuk memiliki laporan keuangan, diantaranya:

Alat Untuk Mengambil Keputusan

Alat untuk mengambil keputusan, karena Laporan Keuangan akan memberikan anda gambaran mengenai tren bisnis perusahaan saat ini dan masa lampau, menggambarkan seberapa besar kemampuan perusahaan untuk mengumpulkan piutang yang telah jatuh tempo, berapa besar kewajiban anda kepada pemasok atau kreditur lain, termasuk arus kas yang tersedia.

Dengan laporan keuangan yang baik, anda dapat memberikan jasa/produk lebih banyak kepada para pelanggan yang membayar tepat waktu, dan mulai memberikan pembatasan kepada pelanggan yang telah telat membayar lebih dari 90 hari dan masih banyak manfaat lain yang dapat Anda peroleh untuk menggunakan laporan keungan sebagai alat untuk mengambil keputusan.

Salah Satu Persyaratan Utama Untuk Memperoleh Pendanaan

Terkadang Perusahaan membutuhkan pendanaan untuk dapat bertahan atau berkembang dan melakukan ekspansi. Hampir seluruh kreditur pasti akan meminta Laporan Keuangan Perusahaan untuk dapat menganalisa kebutuhan, dan kemampuan Perusahaan sebelum akhirnya memutuskan untuk memberikan atau tidak pendanaan yang dibutuhkan.

Perusahaan Membutuhkan Laporan Keuangan Untuk Kepatuhan

Tidak sedikit Perusahaan yang bergerak pada industri yang telah teregulasi, diharuskan untuk menyusun dan melaporkan laporan keuangan tahunan. Bahkan sesuai dengan amanat UU PT No. 40 Tahun 2007 Pasal 68 dalam keadaan tertentu laporan keuangan tersebut wajib diaudit oleh Kantor Akuntan Publik.

Terkait perpajakan, sebagai suatu Badan Usaha wajib untuk menyampaikan SPT Tahunan yang tentu harus juga menyertakan Laporan Keuangan sebagai dasar dilakukannya perhitungan self-assessment oleh wajib pajak.

Melakukan penawaran saham perdana pada Bursa Efek Indonesia (IDX) merupakan suatu langkah strategis yang baik untuk Perusahaan karena dapat memberikan beberapa manfaat positif sebagai berikut:

Membuka Akses ke Permodalan Dengan melakukan IPO, entitas akan memperoleh fleksibilitas yang lebih besar terkait dengan akses ke pendanaan/modal. Cost of Capital dari pasar modal dikenal jauh lebih rendah secara relatif jika dibandingkan dengan akses pendanaan Non-Pasar Modal (misal: Perbankan).

Insentif Perpajakan Dengan adanya PP No. 14 Tahun 1997 dan PP No. 77 Tahun 2013 memberikan insentif lebih baik kepada Perusahaan atau secara tidak langsung kepada Pemegang Saham secara relatif dibandingkan dengan Perusahaan yang tidak mendaftarkan sahamnya di Bursa Efek Indonesia (IDX).

Peningkatan Transparansi, GCG dan Akuntabilitas Publik Dengan menjadi Perusahaan Terbuka, Perusahaan melalui manajemen wajib untuk melakukan keterbukaan dan transparansi publik dalam hal transaksi baik kepada regulator, analis dan stakeholders dalam rangka peningkatan tata kelola Perusahaan yang baik (Good Corporate Governance/GCG). Dengan adanya GCG Perusahaan dapat dijalankan secara profesional.

In general land is a type of assets that is not depreciated, because of its indefinite useful life.

But as mentioned on IFRS 16/ PSAK 16 Par. 58 there are some type of land that needs to be depreciated because its limited useful life and those are land use for quarries and sites used for landfill (TPA Sampah).

Bagi Anda pengguna aplikasi akuntansi, Anda pasti mengetahui bahwa akun (credential) merupakan suatu hal yang sangat rahasia dalam Perusahaan. Masing-masing akun membawa suatu akses bagi informasi Perusahaan. Akses itu sendiri juga dapat berbeda bagi setiap akun, tergantung dari posisi pengguna dalam Perusahaan. Itulah mengapa akun harus dijaga kerhasiaannya, baik di kalangan internal Perusahaan, terlebih lagi dari pihak ekternal.

Berdasarkan salah ketentuan Pengendalian Aplikasi oleh Information Systems Audit and Control Association (ISACA), suatu aplikasi akuntansi harus dapat memastikan bahwa hanya pengguna yang terotorisasi yang dapat mengakses sistem. Cara umum yang digunakan oleh seluruh aplikasi akuntansi untuk memenuhi ketentuan tersebut adalah dengan suatu akun (credential).

Namun, pernahkah Anda bayangkan jika ada orang lain yang mencuri akunAnda dan mengakses sistem dengan emaildan password Anda? Apakah aplikasi dapat memastikan bahwa itu benar adalah Anda dibalik akun tersebut? Terlebih lagi jika akun Anda memiliki banyak akses dalam sistem, tidakkah kebocoran akses sangat berbahaya?

Jika kontrol terhadap akses hanya didasarkan pada akun, maka ketika akun Anda dicuri orang lain, aplikasi tetap akan mengizinkan. Selama emaildan password yang dimasukkan adalah benar, aplikasi akan mengasumsikan akses adalah valid dan Anda dapat menjelajahi sistem, tidak peduli “siapa” dibalik akun tersebut.

Apabila Anda memiliki ketakutan atas situasi di atas, XERO dapat memberikan solusi atas permasalahan Anda. Dengan fitur Multi-Factor Authentication, XERO menerapkan 2 lapisan pengamanan untuk akun Anda. Selain memasukkan emaildan password, Anda juga akan diminta untuk memverifikasi login dari ponsel Anda (jika menggunakan XERO Verify) atau memasukkan kode autentikasi dari aplikasi authenticator pada ponsel Anda (jika menggunakan aplikasi authenticator lain) yang sebelumnya sudah di set-up. Siapa yang tidak memegang ponsel sekarang ini? Kecil kemungkinannya. Dengan begitu, pembuktian keaslian pengguna akun akan lebih terpercaya.

Set-Up fitur Multi-Factor Authentication

Pada saat pertama kali membuat akun XERO, Anda akan diarahkan untuk set-up Perusahaan terlebih dahulu. Kedua kalinya Anda login, baru Anda akan diarahkan untuk set up fitur Multi-Factor Authentication hanya dengan 4 langkah berikut.

1. Pada bagian Intro, silakan klik tombol “Set-up multi-factor authentication” pada gambar di bawah.2. Setelah itu Anda akan lanjut ke langkah kedua yaitu “Choose an app” dan akan diarahkan untuk memilih aplikasi authenticator, dimana Anda dapat memilih untuk menggunakan XERO Verify atau aplikasi aunthenticatior lain yang Anda miliki.XERO Verify adalah aplikasi authenticator yang dikembangkan oleh XERO khusus untuk autentikasi login pengguna. Kelebihan menggunakan XERO Verify adalah push notification pada ponsel Anda, sehingga ketika Anda login pada web, Anda hanya perlu klik “Yes” atau “No” untuk memastikan apakah aktivitas login tersebut benar adalah Anda. Berbeda ketika Anda menggunakan aplikasi authenticator lain, Anda diharuskan untuk memasukkan kode autentikasi pada aplikasi authenticator di ponsel Anda ke web setiap kali Anda login.

3. Jika Anda sudah memilih aplikasi authenticator, maka saatnya ada untuk set-up aplikasi authenticator Anda dengan scan QR Code pada gambar di bawah, lalu klik “Continue”.

4. Langkah terakhir, Anda akan diminta untuk memasukkan email back-up (selain email akun XERO) sebagai alternative ketika ponsel tidak ditangan saat Anda akan login, atau Anda dapat menggantinya dengan pertanyaan keamanan, mana yang menurut Anda lebih efektif untuk mencegah kebocoran akses sesuai tampilan di bawah.Ketika Anda sudah menjalankan 4 langkah di atas, set-up fitur Multi-Factor Authentication telah selesai dan proteksi rangkap telah aktif. Pada login selanjutnya, Anda akan diminta untuk memverifikasi login atau memasukkan kode autentikasi dari aplikasi authenticator pada ponsel Anda.

Dua lapisan proteksi pada saat login memang membutuhkan langkah tambahan. Namun, jika itu dapat meningkatkan keamanan akun Anda, bukankah itu lebih baik?

Tertarik untuk mencoba aplikasi ini? silahkan hubungi kami via e-mail marketing@kaptnn.com atau whatsapp kami di +6281280480019 dan kita bisa diskusikan bersama solusi apa yang sesuai untuk kebutuhan Anda.

PSAK 1 Penyajian Laporan Keuangan menjelaskan bahwa klasifikasi beban pada Laporan Laba Rugi terbagi menjadi 2 metode, yaitu:

Klasifikasi beban berdasarkan sifat

Klasifikasi beban berdasarkan fungsi

Dari penjelasan di atas, pasti akan timbul pertanyaan, “Bagaimana kita dapat menentukan harus menggunakan klasifikasi berdasarkan sifat atau fungsi?”

PSAK 1 paragraf 99 mempersilahkan entitas untuk memilih sendiri klasifikasi beban mana yang cocok bagi entitas, selama klasifikasi tersebut dapat menyediakan informasi yang andal dan lebih relevan. Untuk dapat menentukannya, simak penjelasan di bawah ini!

Klasifikasi Beban berdasarkan Sifat

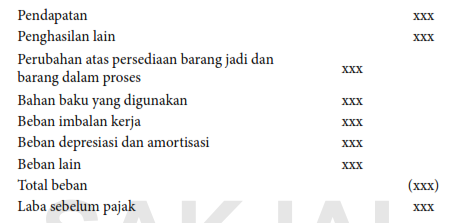

Berdasarkan paragraf 102 dalam metode “sifat beban”, Entitas menggabungkan beban dalam laba rugi berdasarkan sifatnya (sebagai contoh, depresiasi, pembelian bahan baku, biaya transportasi, imbalan kerja dan biaya iklan), seperti contoh pada gambar di bawah.

Klasifikasi berdasarkan sifat memberikan informasi atas beban yang dikeluarkan terkait pencapaian aktivitas bisnis Entitas, seperti biaya material (bahan baku), beban pegawai (imbalan kerja), beban peralatan (depresiasi) atau beban aset tidak berwujud (amortisasi), tanpa referensi bagaimana beban tersebut dialokasikan ke dalam fungsi-fungsi dalam bisnis.

Metode ini berguna bagi pengguna laporan keuangan untuk memprediksi arus kas di masa depan, hanya dengan melihat muka Laporan Laba Rugi, sehingga tidak diwajibkan untuk mengungkapkan informasi tambahan dalam laporan keuangan.

Jika dilihat berdasarkan sektor, metode ini umumnya digunakan oleh entitas jasa. Metode pengungkapan ini biasanya digunakan dalam Laporan Laba Rugi single-step pada entitas kecil dimana metode ini relatif lebih praktis dan mudah untuk diimplementasikan. Namun, bagi entitas besar, metode ini mungkin akan menjadi tidak praktis karena beban yang lebih bervariasi.

2.Klasifikasi Beban berdasarkan Fungsi

Berdasarkan paragraf 103 dalam metode “fungsi beban”, entitas mengklasifikasikan beban sesuai dengan fungsinya sebagai bagian dari biaya penjualan atau, sebagai contoh, biaya aktivitas distribusi atau administratif. Sekurang-kurangnya entitas harus mengungkapkan biaya penjualan secara tersendiri, terpisah dari beban lainnya, seperti contoh pada gambar di bawah ini.

Satu garis fungisonal beban dapat terdiri dari berbagai macam variasi beban, misalnya biaya penjualan mungkin mengombinasikan biaya bahan baku dan biaya pegawai. Pengklasifikasian setiap beban ke dalam satu fungsi beban mensyaratkan pertimbagan yang matang dari manajemen.

Metode ini juga mewajibkan pengungkapan tambahan tentang sifat beban. Berdasarkan paragraph 105, hal ini disebabkan karena pengungkapan berdasarkan sifat beban dapat bermanfaat dalam memprediksi arus kas masa depan, maka pengklasifikasian berdasarkan fungsi harus menambahkan pengungkapan tersebut untuk dapat memiliki nilai prediktif.

Pada akhirnya, pengklasifikasian beban berdasarkan fungsi pada Laporan Laba Rugi juga akan mengungkapkan pengklasifikasian beban berdasarkan sifat pada catatan atas laporan keuangan. Dengan pengungkapan yang lebih lengkap, metode ini menjadi lebih relevan bagi pengguna.

Berdasarkan ketentuan OJK VIII.G.7 mengenai Pedoman Penyajian Laporan Keuangan, Laporan Laba Rugi harus disajikan secara fungsional, namun dapat menggunakan metode sifat untuk industri tertentu.

Untuk dapat memilih antara kedua metode klasifikasi di atas, Anda diharuskan untuk memiliki analisis berdasarkan faktor historis dan industri serta sifat entitas, karena setiap metode penyajian memiliki manfaat untuk jenis entitas yang berbeda.

Perubahan Metode Penyajian Laporan Keuangan

Penyajian laporan keuangan diharuskan untuk konsisten, baik dalam penyajian maupuan pengklasifikasian pos-pos. Namun, tidak menutup kemungkinan bagi entitas untuk melakukan perubahan.

Berdasarkan paragraf 45, penyajian dan klasifikasi pos-pos dalam laporan keuangan antar periode dilakukan secara konsisten, kecuali:

Setelah terjadi perubahan yang signifikan terhadapt sifat operasi entitas atau kajian ulang atas laporan keuangan, terlihat secara jelas bahwa penyajian atau pengklasifikasian yang lain akan lebih tepat untuk digunakan dengan mempertimbangkan kriteria untuk penentuan dan penerapan kebijakan akuntansi dalam PSAK 25: Kebijakan Akuntansi, Perubahan Estimasi Akuntansi, dan Kesalahan; atau

Perubahan tersebut disyaratkan oleh suatu PSAK.

Perubahan metode penyajian dan klasifikasi tidak semerta-merta dapat dilakukan. Atas perubahan tersebut harus ada dasar yang kuat berdasarkan hasil kajian manajemen. Satu-satunya tujuan dari perubahan tersebut adalah untuk menyediakan informasi yang andal dan lebih relevan bagi pengguna.

Bagi entitas yang melakukan perubahan dalam penyajian laporan keuangan, berdasarkan paragraph 41 dan 42, enititas harus mereklasifikasi jumlah komparatif kecuali reklasifikasi tersebut tidak praktis untuk dilakukan.

Dalam beberapa keadaan, reklasifikasi informasi komparatif memang tidak praktis dilakukan. Sebagai contoh, entitas mungkin belum mengumpulkan data dalam periode sebelumnya yang memungkinkan untuk melakukan reklasifikasi, dan mungkin tidak praktis untuk menyusun kembali informasi tersebut.

Jika entitas mereklasifikasi jumlah komparatif, maka entitas mengungkapkan:

Sifat reklasifikasi;

Jumlah setiap pos atau kelas pos yang direklasifikasi; dan

Alasan reklasifikasi.

Jika reklasifikasi jumlah komparatif tidak praktis untuk dilakukan, maka entitas mengungkapkan:

Alasan tidak mereklasifikasi jumlah tersebut, dan

Sifat penyesuaian yang seharusnya dilakukan jika jumlah tersebut direklasifikasi.

—

Sumber:

Ikatan Akuntan Indonesia. (2021). Standar Akuntansi Keuangan – PSAK 1: Penyajian Laporan Keuangan.

Jika Anda seorang manajer proyek, Anda tentu membutuhkan sebuah informasi yang dapat berguna bagi keputusan Anda, baik itu gambaran kemajuanmaupun finansial, bukan hanya serangkaian data atau daftar proyek pada entry level. Anda dituntut untuk selalu mengetahui status kemajuan setiap proyek dan pencapaiannya terhadap milestone yang telah ditetapkan.

Apakah proyek berjalan tepat waktu? Apakah biaya yang dikeluarkan sesuai anggaran? Apakah keuntungan yang dihasilkan sesuai dengan yang diestimasikan? Apakah proyek menggunakan sumber daya secara dan efisien? Jika tidak sesuai, berapa persentase variansinya?

Sudahkah Anda mendapatkan jawaban atas pertanyaan di atas? Sudahkah Anda mendapatkan jawaban tersebut dengan mudah dan instan?

Jika belum, Wallpost membawa solusi bagi permasalahan Anda. Dengan modul Project Performace, Anda dapat melihat summary seluruh proyek yang ada pada Perusahaan Anda yang terintegrasi dengan modul Customer Relationship Management (CRM) dan timesheet dimana summary tersebut akan memberikan suatu insight atas status kemajuan proyek yang Anda tangani.

Berikut contoh tampilan summary yang disajikan:

Lebih dari sekedar summary, Anda dapat menelusuri lebih dalam nilaiyang disajikan dengan meng-klik setiap item pada summary.

1. Staff Utilization Hours

Staff Utilization Hours adalah kolom yang menyajikan hubungan antara total jam kerja yang dapat ditagihkan (billable)dan jam kerja yang tersedia untuk mengetahui tingkat produktivitas karyawan dalam memanfaatkan jam kerjanya. Disajikan dalam bentuk total jam kerja serta persentase utilisasi.

Faktor keberhasilan proyek yang dapat dinilai dari summary ini adalah tingkat efisiensi pemafaatan sumber daya. Jika digabungkan dengan analisis output yang dihasilkan secara nyata, Anda juga dapat menilai efektivitas pekerjaan karyawan Anda.

Untuk melihat rincian jam kerja tiap pegawai, silakan klik “billable” atau “non billable” seperti gambar di bawah ini. Anda juga dapat menyetel waktu sesuai yang Anda inginkan pada kolom filter.

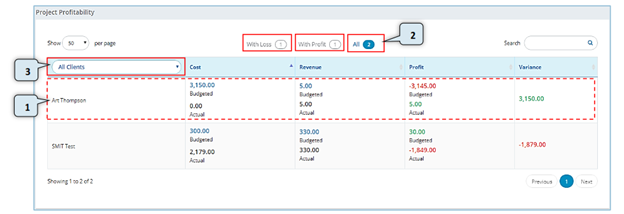

2. Project Profitability

Project Profitability menyajikan gambaran finansial atas proyek Perusahaan Anda. Summary ini berpatokan pada anggaran biaya untuk menyajikan berapa banyak proyek yang dapat menghasilkan keuntungan, jika dibandingkan dengan biaya yang harus ditanggungnya. Apakah proyek telah menutupi seluruh biaya yang dikeluarkan? Akan dijawab pada summary ini. Dengan Project Profitability, Anda dapat melihat secara umum apakah proyek Perusahaan Anda berhasil melakukan efisiensi biaya dan apakah proyek Perusahaan Anda telah mencetak laba secara efektif.

“With Loss”: Proyek yang pendapatan aktualnya lebih kecil daripada biaya aktualnya.

“With Profit”: Proyek yang pendapatan aktualnya lebih besar daripada biaya aktualnya.

“Budgeted”: Total biaya yang dianggarkan untuk seluruh proyek.

“Actual”: Total biaya aktual yang dikeluarkan untuk seluruh proyek.

Dengan meng-klik salah satu dari 4 item di atas, Anda akan diarahkan kepada rincian dari angka yang ditampilkan pada summary. Rincian tersebut akan ditampilkan seperti gambar di bawah ini:

Pada nomor 1, Anda dapat melihat rincian biaya, pendapatan, keuntungan, dan variansi proyek dalam bentuk jumlah.

Pada nomor 2, Anda dapat memilih untuk melihat proyek yang melebihi target keuntungan atau yang mengalami kerugian atau keduanya.

Pada nomor 3, Anda dapat mem-filter rincian berdasarkan klien yang Anda inginkan.

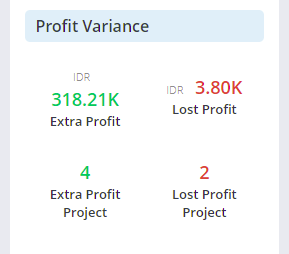

3. Profit Variance

Profit Variance merupakan summary lanjutan dari proyek ”With Profit” pada Project Profitability, dimana Profit Variance akan menyediakan informasi berapa besarnya variankeuntungan aktual dibandingkan dengan target keuntungan yang ditetapkan Perusahaan. Anda dapat mengetahui efektivitas pencapaian target Perusahaan Anda telah berjalan dengan baik (mencapai target/melebihi target) atau tidak (tidak mencapai target).

“Extra Profit”: Jumlah keuntungan lebih yang didapatkan Perusahaan (keuntungan aktual > target keuntungan).

“Lost Profit”: Jumlah keuntungan yang hilang atau tidak berhasil didapatkan Perusahaan (keuntungan aktuan < target keuntungan).

“Extra Profit Project”: Banyaknya proyek yang memiliki “Extra Profit”.

“Lost Profit Project”: Banyaknya proyek yang mengalami “Lost Profit”.

Pada dasarnya, seluruh proyek yang ditampilkan pada Profit Variance merupakan proyek yang telah mencetak keuntungan, karena pendapatannya telah dapat menutupi seluruh biaya yang dikeluarkan. Keuntungan yang hilang (Lost Profit) yang dimaksud pada summary ini adalah jumlah keuntungan yang tidak bisa didapatkan untuk dapat memenuhi target, dengan kata lain margin belum bisa 100% didapatkan.

Sebagai contoh, sebuah proyek memiliki biaya sebesar Rp500.000 dan menghasilkan pendapatan sebesar Rp700.000. Keuntungan yang ditargetkan atas proyek tersebut adalah Rp300.000. Bagaimana penyajiannya dalam summary?

Pada Project Profitability, proyek akan dikategorikan sebagai proyek “With Profit” atau menguntungkan karena pendapatannya dapat menutupi biayanya. Namun, dalam Profit Variance, proyek akan dikategorikan ke dalam “Lost Profit” karena keuntungannya hanya Rp200.000, tidak mencapai target keuntungan sebesar Rp300.000. Namun, pada dasarnya proyek tersebut tetap menguntungkan, hanya saja tidak sepenuhnya sesuai target.

Jika Anda meng-klik salah satu dari 4 item di atas, Anda akan diarahkan kepada rincian biaya, pendapatan, keuntungan, dan variance dari angka yang ditampilkan pada summary, seperti gambar di bawah:

Pada Project Variance, Anda dapat mem-filter proyek berdasarkan Negative Projects atau Positive Projects atau keduanya. Negative Projects merupakan rincian dari proyek yang tidak mencapai target keuntungan (Lost Profit), sedangkan Positive Projects merupakan rincian dari proyek yang melebihi target keuntungan (Extra Profit).

Sebagai contoh, target keuntungan adalah Rp500.000 dan keuntungan aktualnya adalah Rp450.000. Maka, varian negatifnya adalah Rp50.000 (Rp500.000-Rp450.000), dan proyek akan dikategorikan sebagai Negative Projects.

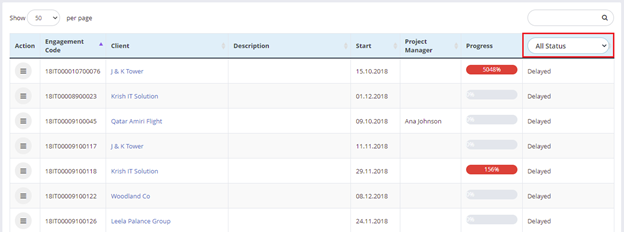

4. Contracts

Contracts menyajikan summary atas status seluruh proyek dalam bentuk satuan. Berapa banyak proyek yang tertunda, dalam proses, dibatalkan, dan selesai.

Anda juga dapat melihat rincian proyek di atas dengan meng-klik salah satu dari 4 item di atas dan Anda akan diarahkan pada rincian seperti gambar di bawah:

Anda dapat melihat kode proyek, klien, deskripsi proyek, tanggal mulai proyek, manajer proyek yang bertanggung jawab, serta kemajuan dari proyek tersebut. Dengan informasi ini, Anda dapat lebih mudah menindaklanjuti proyek yang tertunda atau yang Anda nilai kurang efektif kepada manajer proyek yang bertanggung jawab dengan data yang disajikan.

Tidak hanya itu, Anda juga dapat mengubah rincian anggaran dan statusproyek sesuai kebutuhan Anda dengan meng-klik tombol pada kolom action tanpa Anda perlu masuk ke modul CRM.

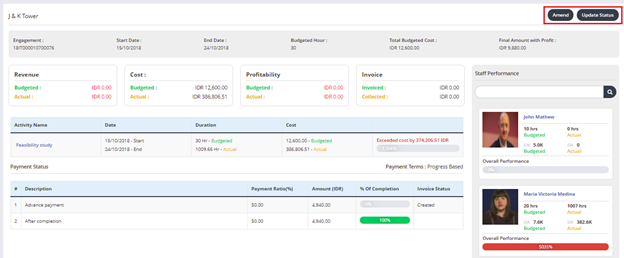

Jika Anda akan mengubah detail proyek, silakan klik View/Edit, maka akan muncul tampilan di bawah ini, lalu klik Amend untuk memperbaharui atau klik Update Status untuk merubah status menjadi In Progress/On Hold/Cancelled/Complete.

Amend

Update Status

Dengan berlangganan modul Project Performace, Anda tidak perlu membuka modul CRM dan timesheet secara bergantian untuk mengetahui status proyek dan produktivitas karyawan Anda. Cukup dengan melihat summary pada modul ini, Anda akan mendapatkan gambaran proyek Perusahaan Anda secara keseluruhan.

Tertarik untuk mencoba aplikasi ini? silahkan hubungi kami via e-mail marketing@kaptnn.com atau whatsapp kami di +6281280480019 dan kita bisa diskusikan bersama solusi apa yang sesuai untuk kebutuhan Anda.

*Ilustrasi di atas tidak memiliki keterkaitan dengan Seseorang, Instansi atau Perusahaan manapun dan tidak mencerminkan kondisi sesungguhnya selain untuk tujuan ilustrasi.

Sebagai bagian dari manajemen sebuah Perusahaan, seringkali kita menemukan kesulitan dalam memperoleh dan mengolah informasi mengenai posisi keuangan Perusahaan. Penyajian informasi keuangan yang masih dilakukan secara manual memaksa kita mengeluarkan waktu lebih banyak untuk dapat memperoleh informasi keuangan Perusahaan. Informasi yang disajikan tidak secara real time juga membuat kita harus lebih bersabar untuk menunggu proses pengolahan informasi keuangan, dan tentu saja hal ini cukup menguras waktu kita. Proses yang panjang tersebut tentu saja kurang efektif dan dapat mempengaruhi pertimbangan serta kualitas keputusan yang kita ambil untuk kelangsungan hidup Perusahaan.

Wallpost hadir dengan fitur Finance Modul yang dapat membantu Anda mengatasi permasalahan mengenai informasi keuangan Perusahaan. Dengan modul keuangan dari Wallpost, Anda dapat mengakses informasi keuangan Perusahaan seperti investasi, pinjaman, penganggaran, tabungan, dan prediksi arus kas ke depannya secara real time kapan saja dan dimana saja tanpa harus menunggu staf Anda mempersiapkan informasi tersebut dari sistem pencatatan akuntansi Anda. Dengan modul keuangan ini, Anda menjadi lebih mudah dalam mendapatkan informasi mengenai status posisi keuangan Perusahaan serta dapat mengelola secara langsung aset, persediaan, penjualan, pembelian, dan laporan keuangan Perusahaan. Hal ini tentu saja akan mempermudah Anda dalam mengambil keputusan dalam menjalankan bisnis Perusahaan Anda.

Anda dapat memiliki gambaran tentang status keuangan perusahaan saat ini di MyPortal. Anda dapat mengklik tab MyPortal dan memilih modul Finance seperti gambar berikut ini:

Setelah memilih modul Finance, Anda akan diarahkan ke beranda modul keuangan seperti gambar di bawah ini.

Anda dapat mengklik kolom Accounts untuk mengakses sub modul lainnya seperti sub modul aset, persediaan, penjualan, atau pembelian

Anda dapat melihat jumlah saldo bank untuk saat ini dengan mengklik kolom Bank

Anda dapat melihat jumlah pelanggan dan pemasok dengan mengklik kolom Customers dan Suppliers untuk membuka halaman pelanggan dan pemasok

Anda dapat melihat jumlah pembayaran kepada karyawan dengan mengklik kolom Employee Payment untuk membuka rincian pembayaran kepada karyawan

Anda dapat melihat neraca keuangan dengan mengklik kolom Balance Sheet

Anda dapat melihat jumlah laba atau rugi, pendapatan, dan pengeluaran lengkap dengan persentase terhadap target yang telah Anda tetapkan

Anda dapat melihat grafik tren penjualan setiap tahun dan dapat melihat perbedaan antara penjualan aktual dan target penjualan

Anda dapat melihat prediksi arus kas ke depan berdasarkan format bulanan melalui tab yang tersedia atau representasi grafis dengan mengklik kolom View in Table

Anda dapat melihat ringkasan umur faktur dan tagihan, piutang dan utang, rasio keuangan, dan yang lainnya. Anda juga dapat melihat jumlah total pendapatan yang dihasilkan dari penjualan dan jumlah total pembelian yang telah dilakukan pada kolom Others.

Anda dapat menambah pelanggan atau pemasok baru dengan mengklik tanda tambah “+”, klik tanda pengaturan untuk mengkonfigurasi modul keuangan, dan klik ikon laporan untuk memeriksa laporan.

Anda dapat melihat ringkasan waktu di beranda modul keuangan, memeriksa statistik faktur dan tagihan, piutang dan utang, rasio keuangan, dan yang lainnya. Anda juga dapat melakukan filter ringkasan berdasarkan waktu seperti gambar di bawah ini:

Dengan fitur-fitur yang tersedia pada Finance Modul dari Wallpost, Anda akan menjadi lebih mudah untuk memperoleh informasi mengenai posisi keuangan Perusahaan Anda.

Tertarik untuk mencoba aplikasi ini? silahkan hubungi kami via e-mail marketing@kaptnn.com atau whatsapp kami di +6281280480019 dan kita bisa diskusikan bersama solusi apa yang sesuai untuk kebutuhan Anda.

*Ilustrasi di atas tidak memiliki keterkaitan dengan Seseorang, Instansi atau Perusahaan manapun dan tidak mencerminkan kondisi sesungguhnya selain untuk tujuan ilustrasi.

Berikut adalah contoh kasus yang diharapkan dapat memberikan gambaran lebih jelas atas perbedaan konsep nilai dari nilai wajar dengan nilai realisasi neto.

Sebuah perusahaan tambang emas memiliki persediaan berupa emas. Harga emas saat ini per ton adalah sebesar Rp1 Milyar. Saat ini entitas juga memiliki janji untuk menyerahkan emas tersebut dalam suatu kontrak forward dengan nilai Rp1,2 Milyar.

Dalam konteks kasus dan informasi yang disediakan diatas, kita dapat mengambil kesimpulan bahwa nilai wajar dari persediaan yang dimiliki perusahaan adalah sebesar Rp1 Milyar, dan nilai realisasi neto dari persediaan tersebut adalah sebesar Rp1, 2 Milyar.

Jika Anda membutuhkan penjelasan lebih lanjut mengenai penerapan suatu PSAK/IFRS di Perusahaan Anda silahkan menghubungi kami via e-mail di marketing@kaptnn.com atau via whatsapp di +6281280480019.